中文 (中国)

中文 (中国)

TRIỀN VỌNG NGÀNH THÉP NĂM 2022

Trong năm 2020, nguồn cung phôi thép dài cả nước tăng lên nhanh chóng so với 2019, đặc biệt tại khu vực miền nam, khi các nhà máy

mới Dung Quất GĐ1 (2 triệu tấn/năm; HPG), Nghi Sơn GĐ1 (1 triệu tấn/năm) và TungHo (1 triệu tấn/năm), VAS-Tuệ Minh (0,4 triệu

tấn/năm) bắt đầu đi vào hoạt động thương mại từ H2/2019 đã đẩy mạnh công suất hoạt động trong năm 2020. Vì vậy thị phần tại thị trường

miền Nam đã có sự chuyển dịch đáng kể trong năm 2020.

• Trong đó, với lợi thế giá bán cạnh tranh, trong 11T/2020, thị phần sản lượng tiêu thụ thép của HPG tại miền Nam đã tăng rất nhanh chóng

từ 14% trong H1/2019 lên 24% trong 11T/2020. Điều này đã giúp HPG chiếm đến 32% thị phần thép dài thành phẩm cả nước trong

11T/2020, tăng 5% so với con số cả năm 2019.

• Biểu đồ 6 còn cho thấy sự gia tăng thị phần tích cực của Tung Ho (từ 1% lên 6% tại thị trường miền Nam) sau khi đẩy mạnh thương mại

năm 2020 với nền tảng lò EAF công nghệ mới, trong khi đó các doanh nghiệp sản xuất lò điện khác hầu như đều ghi nhận giảm thị phần

trong 2020.

BẢNG 1

BẢNG 1Theo cung cầu, giá bán trong nửa đầu năm tiếp tục đà suy giảm từ năm 2019 đến tháng 07/2020. Tuy nhiên đã trở lại xu hướng tăng tốt

trong các tháng sau đó, sự cải thiện giá bán theo chúng tôi đến từ các yếu tố trọng yếu:

1) Sự tăng giá chi phí các nguyên liệu đầu vào: quặng sắt và thép phế (Biểu đồ 8 & 9) .

2) Nhu cầu thép tại Trung Quốc tăng nhanh làm tăng giá mặt bằng chung khu vực Châu Á

3) Nhu cầu thép dài trong nước hồi phục (Biểu đồ 24-28)

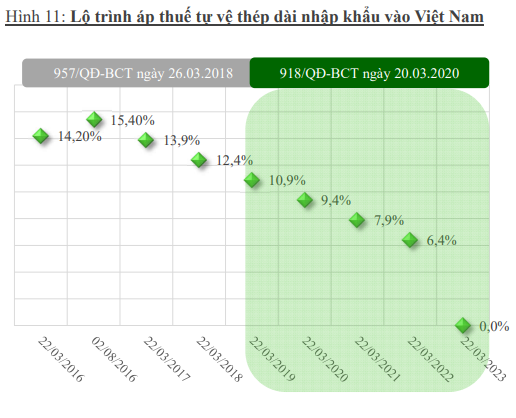

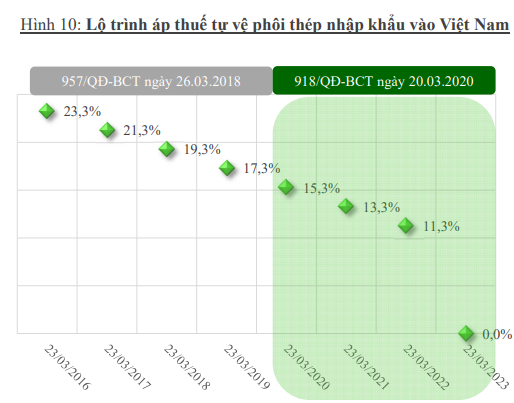

Ngày 20/03/2020, Bộ Công Thương đã ban hành Quyết định số 918/QĐ-BCT gia hạn áp dụng biện pháp tự vệ đối với sản phẩm phôi thép

và thép dài đến 23/03/2023.

• Trong ngắn và trung hạn việc gia hạn thuế tự vệ lên phôi thép và thép dài kết hợp với chi phí vận chuyển khoảng 5-8 USD/tấn phôi thép

giúp các doanh nghiệp sản xuất thép dài Việt Nam vẫn giữ được rào cản an toàn đối với nhập khẩu từ các quốc gia Trung Quốc, Indonesia

và Malaysia.

Thị phần tiêu thụ nội địa tôn mạ và thép ống ít có sự biến động trong năm 2020. Trong đó mức độ tập trung khá cô đặc, vẫn tập trung vào một số các

doanh nghiệp lớn, cụ thể:

• Tôn mạ: top 5 công ty chiếm đến 79,2% thị phần nội địa, cụ thể. HSG: 25%, Tôn Đông Á: 17%, NKG: 13%, TVP: 14%, Tôn Phương Nam: 11%.

• Ống thép: top 5 công ty chiếm đến 77,4% thị phần nội địa, cụ thể. HPG: 35%, HSG: 17%, Minh Ngọc: 11%, Việt Đức: 8%, Nhật Quang: 6%.

TRIỂN VỌNG

TRIỂN VỌNG

– Lợi thế cạnh tranh lớn về CPSX thấp kỳ vọng tiếp tục mở rộng thị phần khu vực Miền Nam

– Giai đoạn 2 – Nhà máy Dung Quất kỳ vọng hoạt động tối đa công suất trong năm 2021 trong bối cảnh thị trường nội địa vẫn đang thiếu cung HRC (Biểu đồ 23) và các doanh nghiệp sản xuất tôn mạ và thép ống trong nước ưu tiên sử dụng thép HRC nội địa để được hưởng lợi

xuất khẩu

– Trong ngắn hạn, kỳ vọng nhu cầu thép trong nước tăng trưởng khả quan từ sự phục hồi bất động sản cả nước. Việc đẩy mạnh giải ngân đầu tư công trong 2020-2021

– Trong ngắn hạn, dự báo giá thép dự báo vẫn ở mức cao trước nhu cầu tăng nhanh từ nhu cầu tái đầu tư sau Covid-19 tại các quốc gia, đặc biệt tại Trung Quốc, Ấn Độ. Bên cạnh sự giới hạn trong việc sản xuất của Trung Quốc.

– Mảng bất động sản trở lại xu hướng tăng trưởng từ việc mở bán KĐT Phố Nối A và sự ổn định trong hoạt động cho thuê KCN.

RỦI RO

– Trong 2021, rủi ro ngành xây dựng trong nước vẫn chịu nhiều tác động tiêu cực

– Rủi ro giá thép điều chỉnh giảm

– Trong trung hạn sau 2021. Rủi ro tăng mạnh nguồn cung phôi thép tại khu vực Đông Nam Á từ các dự án thép quy mô lớn tại các nước

Indonesia, Malaysia.

– Trong dài hạn, rủi ro áp lực cạnh tranh nếu thuế tự vệ được xóa bỏ.

– Các rủi ro biến động giá nguyên vật liệu và tỷ giá.

Trụ sở chính

Địa chỉ liên lạc: Thửa số 1263, Tờ bản đồ số 10 , Khu phố 1, Phường Vĩnh Tân, Thị xã Tuân Uyên, Tỉnh Bình Dương.

Xưởng: Đường DX06, KP Hoá Nhựt, Tân Vĩnh Hiệp, Thị xã Tuân Uyên, Tỉnh Bình Dương.

Điện thoại: 08989.49800

Email: tnhhngukimchuonghung@gmail.com

Website: www.ngukimchuonghung.com.vn